- 新的技術

- 连续期货

- 股指計算方法

連續的股指CFD的計算方法

連續的股指CFD是基於兩個工具 –相鄰的兩個股指期貨. 我們以S&P 500指數的CFD創建過程為例.

-

股指S&P 500 (SP500) – 這是交易所指數, 是由在美國交易所上市的大型美國公司的價格組成.

該指數由標普評級機構計算. 是指數包含的500家大型公司資產的加權平均數. 每天SP500指數在美國交易時間內計算(15:30 至 22:00 CET), 其餘時間不計算. 指數本身不交易, 其只是一個指標.

-

在芝加哥商品交易所CME, 交易不同種類和不同到期日的SP500期貨. 在例子中, 我們選擇E-mini S&P 500及其相鄰到期日的期貨

商品交易所交易各種規模大小和到期日的SP500指數期貨, 舉例, 選擇最近到期日的SP500指數期貨創建CFD. 交易所發行了幾種期貨, 每種期貨都已經交易了一年多. 每個季度在3月, 6月, 9月和12月(每個月的第三個星期五)到期1只期貨. 因此, 在同一時間可以交易最多5個不同到期日的股票, 但最近到期的流動性最大. 這些期貨按交易所的時間交易. 在我們創建CFD時, 排除了流動性較小的週期, 所以使用02:00 至22:00(CET) 的期貨牌價.

-

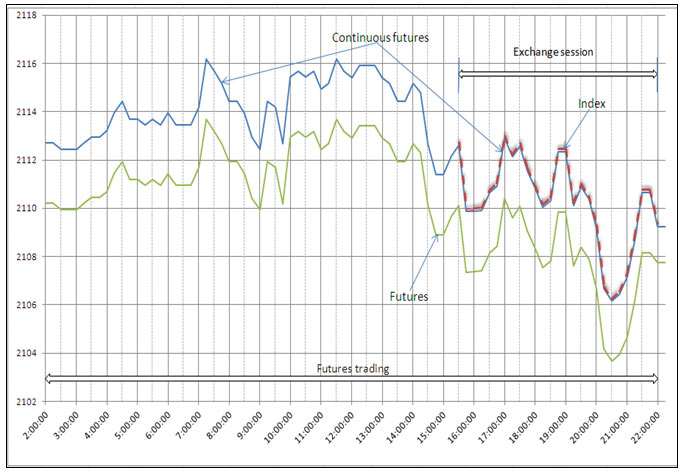

因此, 指數期貨交易18小時, 原指數在交易所的交易6.5個小時, 並且交易時間在期貨的交易時間內 (圖1).

相對日內穩定值(DevFI), 期貨價格通常或高於指數價格(期貨溢價)或低於指數價格(現貨升水)

![]()

圖. 1

指數連續CFD(“連續期貨”)基於近期的期貨牌價流, 按照下列的方式(圖1):

- 在交易所交易時段, 連續的指數CFD同指數重合;

- 在交易時段外(在相鄰期貨的交易時段內), 連續的指數CFD等於相鄰期貨的牌價減去期貨和指數當日與前日交易結束的價格差(在我們的例子中, 交易時段結束, 期貨的交易同時結束)

連續的指數CFD的計算公式:

連續的指數CFD牌價 = 相鄰期貨的牌價 – DevFI, DevFI = 相鄰期貨牌價 – 指數價格(最後交易時段). .

連續的指數CFD是長期的指數, 即現有期貨包含所有的期貨交易時段.

-

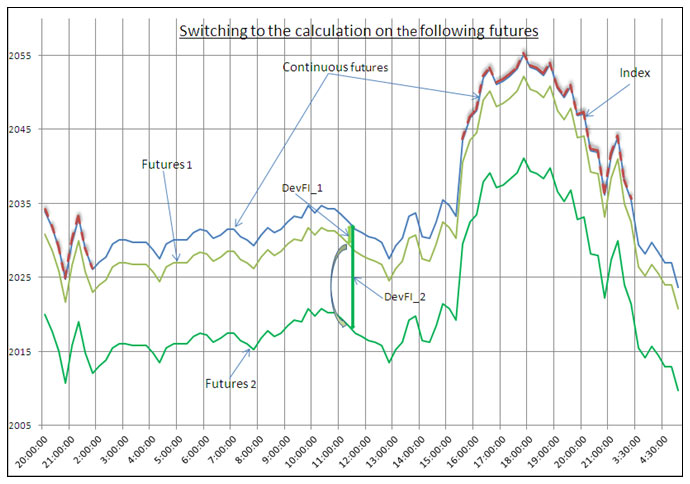

即將到期的前幾天, 最近的期貨自動計算轉為下一個期貨, 即最近期貨的偏差DevFI_1轉為下一個期貨的DevFI_2(圖2). 發生交換時最近期貨的流動性開始下降, 而下一期貨流動性上漲至足夠高的水準.

![]()

圖. 2

轉到下一期貨沒有任何的價格間隔. IFC Markets的客戶可以長期持有連續的指數CFD. 並且公司使用交易所期貨來對沖客戶的頭寸, 如果需要, 對沖最近的期貨並開立下一個期貨的頭寸.

該技術使得客戶不必擔心期貨的到期日而長期持有頭寸.